Nuevos peces en el lago.

Repasa tu agenda. Mira unos años atrás e intenta encontrar nombres como Spotify, Soundcloud, Shazam o Vevo. Incluso, los maduritos interesantes del Silicon Valey como iTunes o Youtube son apenas adolescentes cuando aparecen en la foto con sus parientes lejanos que hicieron fortuna en Hollywood. Esos que aún guardan en su nombre aromas a vinilo y regalo de cumpleaños: Universal, Warner, Sony, EMI …

Repasa tu agenda. Mira unos años atrás e intenta encontrar nombres como Spotify, Soundcloud, Shazam o Vevo. Incluso, los maduritos interesantes del Silicon Valey como iTunes o Youtube son apenas adolescentes cuando aparecen en la foto con sus parientes lejanos que hicieron fortuna en Hollywood. Esos que aún guardan en su nombre aromas a vinilo y regalo de cumpleaños: Universal, Warner, Sony, EMI …

Está claro, hay nuevos vecinos en el lago. Pero ¿cuánto de relevantes son entre los internautas españoles? Te invito a descubrirlo paseando por los resultados del estudio que en Two Much Research Studio hemos realizado para BIME tomando las opiniones expresadas por una muestra de 3.800 personas, representativa de los internautas españoles de 16 a 54 años.

En el artículo que precede a este pudimos profundizar en la creciente aceptación social del streaming frente a las descargas. Los nuevos peces de los que hablaremos hoy están muy relacionados con este fenómeno. Así, en la figura 1 vemos un ranking de servicios y herramientas relacionados con el disfrute de la música grabada. La diferentes marcas están ordenadas en función del número de personas que declara ser usuario de las mismas (tramo de color azul), yendo este dato acompañado de quienes conocen el servicio pero no lo usan (amarillo) y de quienes aún no lo conocen, ni siquiera de oídas.

Una forma muy sencilla de poner sobre la mesa indicadores de la relevancia que tienen para la gente estos servicios-herramientas.

Figura 1

Vemos en el gráfico que el lago tiene un vecino destacado, a distancia de los demás. Spotify es conocido por el 88% de los internautas españoles, lo que nos habla de un nivel de notoriedad similar al de “gigantes” como Facebook o Twitter. Siendo la notoriedad importante, es cierto que los usuarios son bastante menos (el 42%), pero se trata de una cifra nada despreciable, en el entorno de siete millones de personas entre 16 y 54 años, a finales de 2013.

Los siguientes vecinos del streaming son Vevo y Soundcloud, bastante alejados de Spotify, tanto en notoriedad como en usuarios. Otros como Deezer, Rdio o Bandcamp estaban en las fases muy iniciales de su despegue en las fechas en que realizamos este estudio.

De entre todas las marcas incluidas en ese gráfico Shazam es la única que no es una plataforma de escucha en streaming. El volumen de notoriedad (60% la conocen) y de usuarios (30%, cinco millones) nos hablan de la importancia de saber conjugar tres verbos en el planeta de la música hoy: descubrir, recomendar y compartir.

Diferente relevancia según los tipos de aficionados.

Si leíste el primer artículo de esta saga recordarás que hemos identificado cinco tipos de aficionados a la música que hemos llamado así:

“Núcleo” (17,9%): melómanos apasionados y, además, amantes de la música en vivo.

“Sociales” (10,2%): no son muy melómanos, pero sí amantes de la música en vivo.

“Audición” (16,5%): melómanos, pero poco aficionados a la música en vivo.

“Tibios” (29,5%): son aficionados, pero no se consideran apasionados.

“Fríos” (25,9%): la música no es tan importante en su vida.

Como cabría esperar, el conocimiento y adopción de los servicios de streaming varía en función de cómo varía el grado de afición a la música. La figura 2 nos indica la penetración de Spotify entre los cinco tipos de aficionados, poniendo de relieve un patrón de adopción que, en síntesis, es mayor cuanto mayor es la afición a la música.

Figura 2

En la figura 3 vemos ese mismo patrón aplicado al caso de Shazam. Y en este documento que contiene información ampliada lo puedes ver también para Vevo, Soundcloud y Deezer.

En la figura 3 vemos ese mismo patrón aplicado al caso de Shazam. Y en este documento que contiene información ampliada lo puedes ver también para Vevo, Soundcloud y Deezer.

Figura 3

Este patrón no es nuevo, es el mismo que ya vimos al hablar de las compras de música grabada y de música en vivo. La consistencia con la que se manifiesta nos indica que hay una “masa crítica” de aficionados que viven con pasión la música, la suma de núcleo, sociales y audición. Representan el 45% del mercado y son el caldo de cultivo donde crecen las nuevas oportunidades que aparecen en esta industria.

Y en eso llegó Youtube (a la música).

La figura 4 nos muestra el hábito de usar iTunes (izquierda) y Youtube (derecha) para escuchar música, diferenciando entre los cinco tipos de aficionados. Los tramos azules indican el porcentaje de personas que usan habitualmente o con cierta frecuencia cada uno de estos servicios.

La comparación habla por sí sola: Youtube es mucho más usado para escuchar música que iTunes, la meca de las descargas. Y también aparece el patrón de adopción que hemos visto antes para Spotify o Shazam: mayor penetración cuanto mayor es el grado de afición a la música.

Figura 4

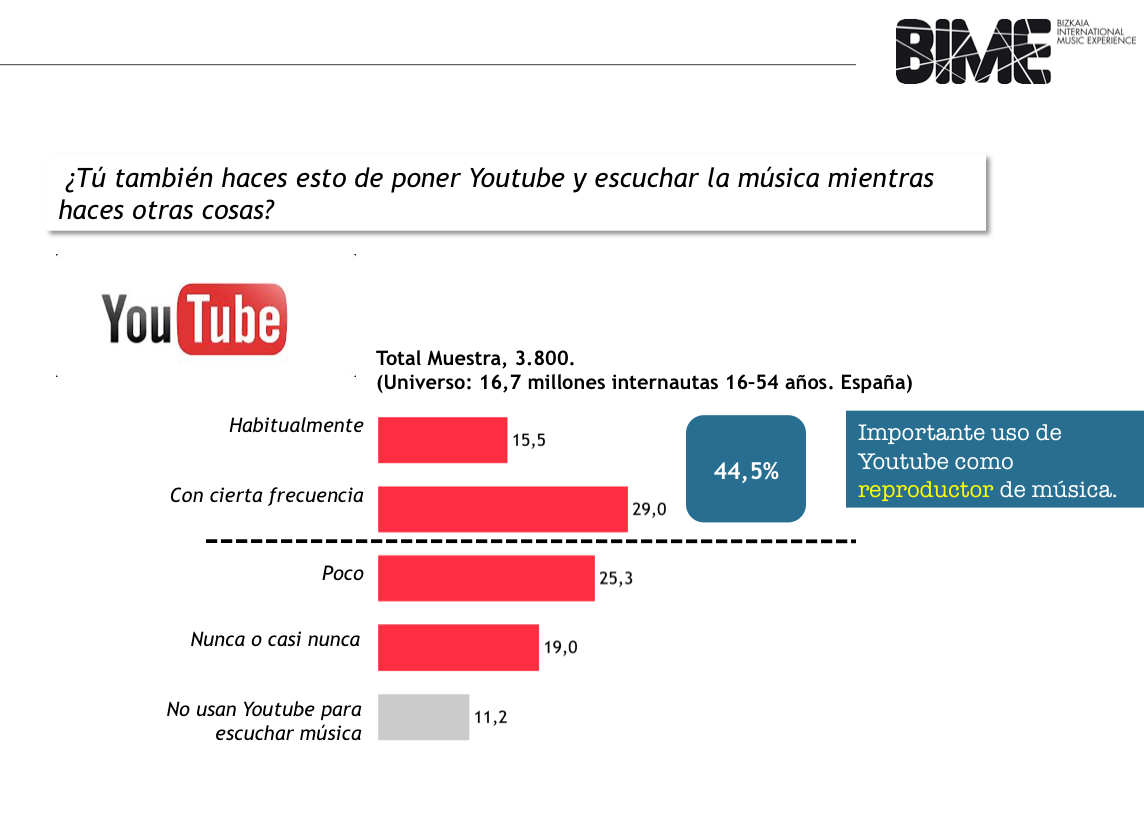

Hace un par de años, ante el crecimiento de la música en Youtube hubiéramos concluido que “los aficionados no sólo quieren escuchar música, también la quieren ver”. Lo cual, francamente creo que es cierto. Pero ahora sabemos que hay algo más. Al preguntar a la gente si usa Youtube para escuchar música “mientras hace otras cosas” encontramos lo que refleja la figura 5: que el 44,5% de los internautas españoles lo utiliza habitualmente o con cierta frecuencia como un (simple) reproductor de música.

Figura 5

Y además este hábito de usar Youtube como reproductor penetra siguiendo el mismo patrón de adopción: mayor cuanto más afición.

Figura 6

¿Nos esperan emociones fuertes?

Youtube (vamos, Google) llega al streaming de música en un momento en que la categoría va sobre ruedas tras el trabajo que –sobre todo- Spotify ha realizado en los últimos años. Llega, además, habiendo consolidado una base de usuarios que ya tienen el hábito de utilizarlo como reproductor de música. Como se aprecia en la figura 7, esa base de usuarios es mayor a medida que el usuario es más joven, y también a medida que el usuario es más afín a Internet. Estos dos tipos de público aportan velocidad de penetración en cualquier curva de adopción.

Figura 7

Todas estas señales indican que en el mercado español estarían puestas las bases para que Youtube pudiera tomar una posición destacada en el streaming de música. Habrá que ver si consigue encontrar la clave que haga del streaming de pago un modelo de negocio asequible para millones de personas familias. Incluyendo la movilidad.

Si da con esa tecla, agárrate que vienen curvas aguas bravas.

Para ver o descargar la metodología empleada en el estudio:

Para ver o descargar gráficos de este artículo 3.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!